Bị làm giá khi kí hợp đồng thuê nhà

Khi thuê nhà, thường bị công ty quản lý và bên giới thiệu bất động sản làm giá như sau:

- Tiền bảo hiểm cháy nổ bị đẩy cao quá mức

- Phí đổi chìa khóa, phí vệ sinh nhà cao quá mức

- Tiền lễ, tiền bảo lãnh bị kê khống lên

- Thêm cả dịch vụ khử trùng vào với giá trên trời

Theo thống kê của tôi, cho dù các công ty giới thiệu bất động sản lớn đi nữa thì có đến 90% đều làm vậy.

Gần đây, miễn phí giới thiệu đang là xu hướng chính. Hãy cùng nhau trang bị kiến thức để không bị làm giá.

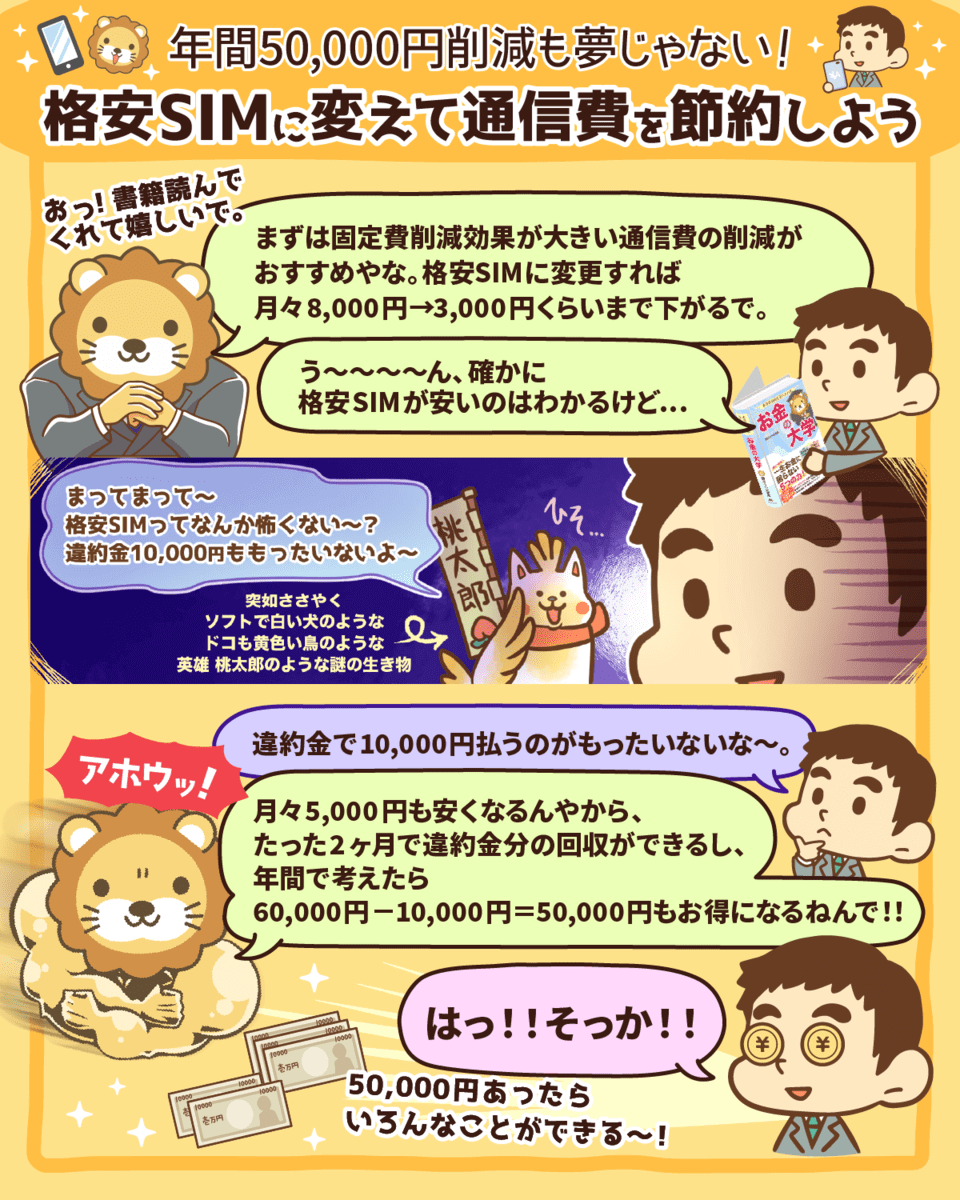

Smartphone hãy chuyển sang SIM giá rẻ

Một cách đơn giản mà có thể kiếm được 5000 yên. Đó là đổi sang sử dụng SIM giá rẻ.

Ưu/nhược điểm khi chuyển sang SIM giá rẻ:

- Ưu: Mỗi chi phí sẽ rẻ đi khoảng 5000.

- Nhược điểm:

- Không sử dụng được email của nhà mạng -> có thể chuyển sang Gmail

- Thỉnh thoảng thì mạng chậm hơn

Cứ thử nghĩ mà xem, đi làm mà kiếm thêm được 5000 có vất vả không? Vì bị trừ cả thuế nữa. Muốn kiếm 5000 thì phải làm được 7000 đó.

Nhưng chỉ cần đổi sang dùng SIM giá rẻ thì ngay lập tức có 5000 đó.

5000 đó có thể dùng cho:

- Bữa trưa ngon nghẻ hơn (cơ thể, sức khỏe cũng là vốn mà)

- Giảm thời gian làm baito, tăng giờ ngủ. Tăng cường sức khỏe

- Chi tiêu trong gia đình có thêm tiền.

Vì có thể mất phí hủy hợp đồng với nhà mạng cũ. Hay xem xét kĩ thời điểm chuyển sang dùng SIM rẻ nhé. Đợi đến khi kết thúc hợp đồng hay chuyển ngay.

Nếu đổi sang SIM rẻ ngay mà bị phạt 10000 yên, nhưng mỗi tháng được rẻ đi 5000 chẳng hạn thì chỉ cần có 2 tháng là bù lại được. Hay còn từ 2 tháng trở lên để hết hợp đồng thì chuyển luôn.

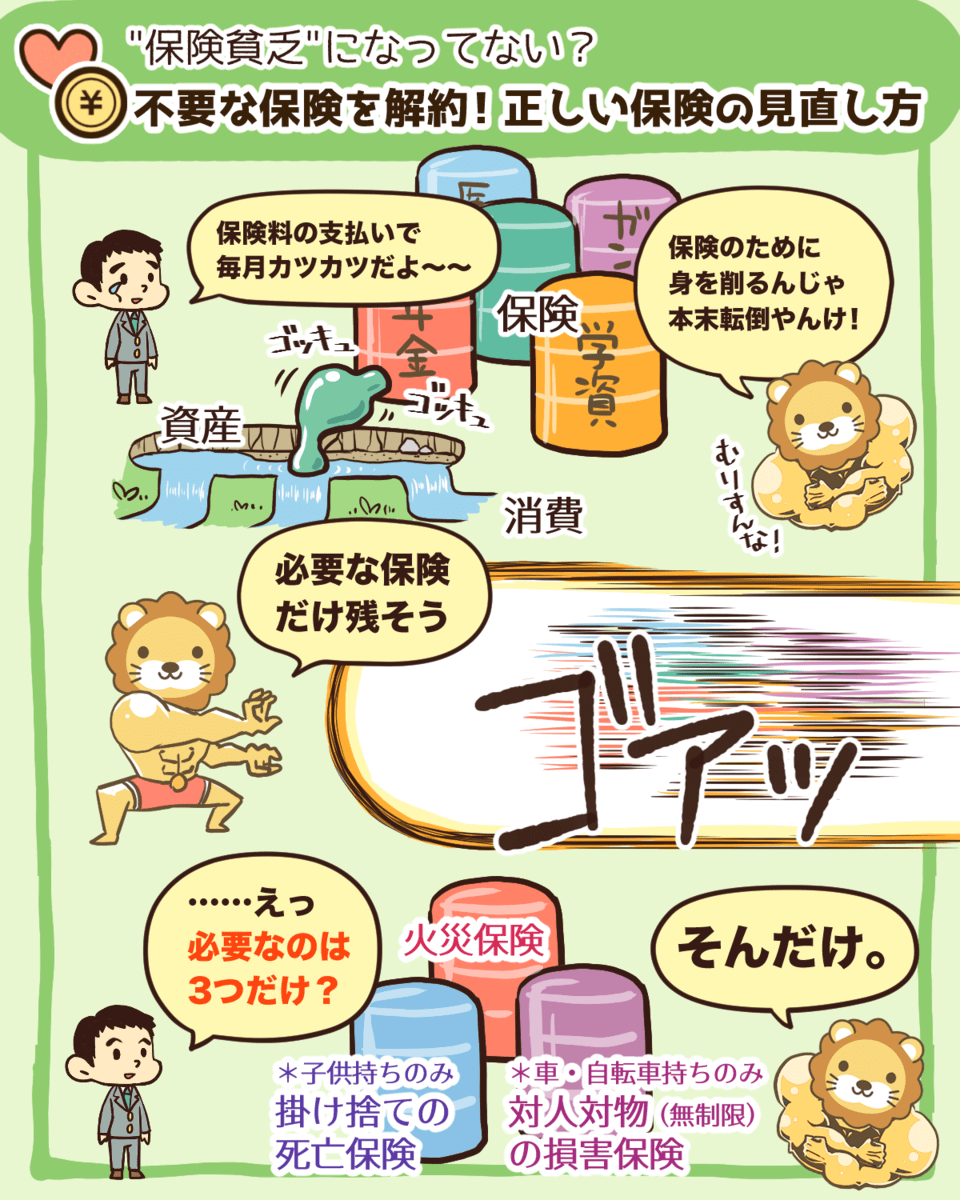

Xem xét lại các loại bảo hiểm

90% người Nhật tham gia bảo hiểm. Và thực sự, chính cái đó là một nguyên nhân gây áp lực lên chi tiêu gia đình.

Hầu hết bảo hiểm kiểu đó là không cần thiết.

Khi phải trả rất nhiều loại bảo hiềm mà dẫn đến chi tiêu bản thân bị ảnh hưởng. Thế có phải lệch với mục đích của bảo hiểm ko.

Hãy chỉ giữ lại các bảo hiểm cần thiết, còn lại bỏ hết đi.

Cần 3 tối đa 3 loại bảo hiểm sau

- Bảo hiểm cháy nổ: So với số tiền bỏ ra, thì số nhận lại cũng đáng. Một năm chỉ chừng 2000 thôi. Lúc kí hợp đồng thuê nhà, thường sẽ bị bắt mua loại bảo hiểm giá cao, nên hãy xem lại chỗ đó xem có sửa được không.

- Bảo hiểm thiệt hại cho đối phương (đối với người đi ô tô): Trường hợp xảy gây ra tai nạn nặng thì có thể cần một số tiền lớn. Vì mình và người khác, nhất định hãy tham gia loại bảo hiểm này. Các loại bảo hiểm xe giá cao không cần.

- Bảo hiểm tử nạn : Trường hợp nhà có con nhỏ. Bản thân lại đang làm trụ cột của gia đình. Để gia đình không bị khó khăn trong tình huống bản thân có mệnh hệ gì thì hãy mua loại bảo hiểm này. Trường hợp gia đình có lương hưu hoặc tiền tiết kiệm rồi thì không cần bảo hiểm này.

Các loại bảo hiểm không cần thiết thì hủy thôi

- Với bảo hiểm chữa bệnh: Chỉ tham gia cái bảo hiểm này nếu không có tiền tiết kiệm cho lúc bất chắc.

- Với bảo hiểm tính mạng: Chỉ khi có con thì hãy tham gia loại bảo hiểm này.

- Các loại bảo hiểm dạng tích lũy: Không cần thiết. Các loại Đầu tư cho con sau này đi học, chi phí y tế, tính mạng đại khái là không cần thiết. Cái lãi suốt của bảo hiểm không đúng. Không dành cho tích lũy đâu. Tự mình tích lũy, đâù tư con hơn.

Nói chung, chỉ vì phí dành cho các bảo hiểm không cần thiết mà tự làm mình không thì không đáng. Chỉ tham gia các bảo hiểm thực sự có ích thôi.

Bình tĩnh tính toán một chút thì hầu hết bảo hiểm là không cần thiết

Đầu tiên, hãy hiểu đùng về số tiền cần thiết khi bất chắc

- Về bảo hiểm dạng điều trị, dựa vào chế độ sẵn có thì hầu như không cần nhiều lắm

- Về bảo hiểm dạng tích lũy, thay vì mua các sản phẩm bảo hiểm, tự mình đi đầu tư còn hơn.

Thứ hai, tự mình chuẩn bị những khoản tiền cần thiết

Thay vì trả tiền để mua bảo hiểm, hãy tự tiết kiệm hoặc là đầu tư để giữ tiền.

| Bảng | Bảo hiểm bệnh tật, chấn thương | Bảo hiểm dạng tích lũy | Bảo hiểm tính mạng |

| Loại bảo hiểm | Bảo hiểm điều trị Bảo hiểm điều trị ung thư | Bảo hiểm tiền hưu cá nhân Bảo hiểu dưỡng già Bảo hiểm học phí | Bảo hiểm hỗ trợ thu nhập Bảo hiểm tính mạng |

| Lý do không cần | Các chế độ bảo hiểm sức khỏe nhà nước cũng đủ rồi Lo thiếu thì tiết kiệm tiền để bổ sung vào | Số tiền nhận lại được quá ít so với so tiền bỏ ra Tự mình đi đầu tư tỉ lệ còn cao hơn | Lãi suất theo hình thức tích lũy này rất thấp, không cần thiết. Trường hợp có con thì mới có lý do để xem xét |

| Chế độ hiện tại của nhà nước | Chế độ hỗ trợ khi chi phí chữa bệnh cao Chế độ hỗ trợ khi phải nghỉ làm Trợ cấp bị thương, bệnh Trợ cấp thương tật | Không có. Nhưng bản thân tự tích lũy, hoặc đi đầu tư còn còn tốt hơn | Tiền hưu cho người thân khi thiệt mạng |

Xem xét lại bảo hiểm cháy nổ

Chắc là rất người đang mua loại bảo hiểm cháy nổ do phía công ty bất động sản chỉ định. Trong trường đó, hầu hết là loại bảo hiểm cháy nổ tương đối cao.

Sau khi vào ở rồi, vẫn có thể xem xét lại để giảm xuống được.

Bảo hiểm cháy nổ : Nhất định phải tham gia, nhưng hãy xem xét lại chút

Không cần phải đợi đến ngày update đâu. Vì nó sẽ chia theo ngày, nên số ngày còn lại sẽ được tính để trả lại tiền đó.

- Trường hợp nhà riêng: Lên các site mà cho phép khảo giá nhiều dịch vụ để xem giá cả khác nhau thế nào.

- Trường hợp ở nhà thuê: Loại mà tiền hỗ trợ ở mức thấp nhất thì chỉ khoản 2,750 yên/năm thôi.

Nhớ kiểm tra xem có các mục thêm vào không cần thiết không nhé.

Nhiều người sẽ nghĩ rằng:Lúc vào ở đã kí với bảo hiểm của công ty bất động sản rồi, giờ thay đổi liệu có OK không ta???

Nhưng mà không vấn đề gì đâu, chính vì phía bất động sản chỉ định nên phải xem xét lại đó.

Cùng tra lời một số câu hỏi:

Tại sao phía bất động sản lại chỉ định loại bảo hiểm giá cao?

Đó là vì sẽ nhận được tiền giới thiệu.

Chính vì lý do đó nên người thuê hay bị ép sử dụng loại bảo hiểm cháy nổ giá cao đó. Trong trường hợp đó, ta cần xem xét lại.

Thực sự thì, việc sử dụng loại bảo hiểm cháy nổ nào là việc tùy ý của người vào ở. Hủy cái bảo hiểm được chỉ định đó, chuyển sang cái khác cũng không vấn đề gì hết.

Tôi recommend 2 loại bảo hiểm sau: Đối với người muốn rẻ

Có 2 loại dành cho người muốn được hỗ trợ cẩn thận:

- https://www.rakuten-sonpo.co.jp/family/tabid/994/Default.aspx

- https://www.sompo-japan.co.jp/kinsurance/habitation/kazai/

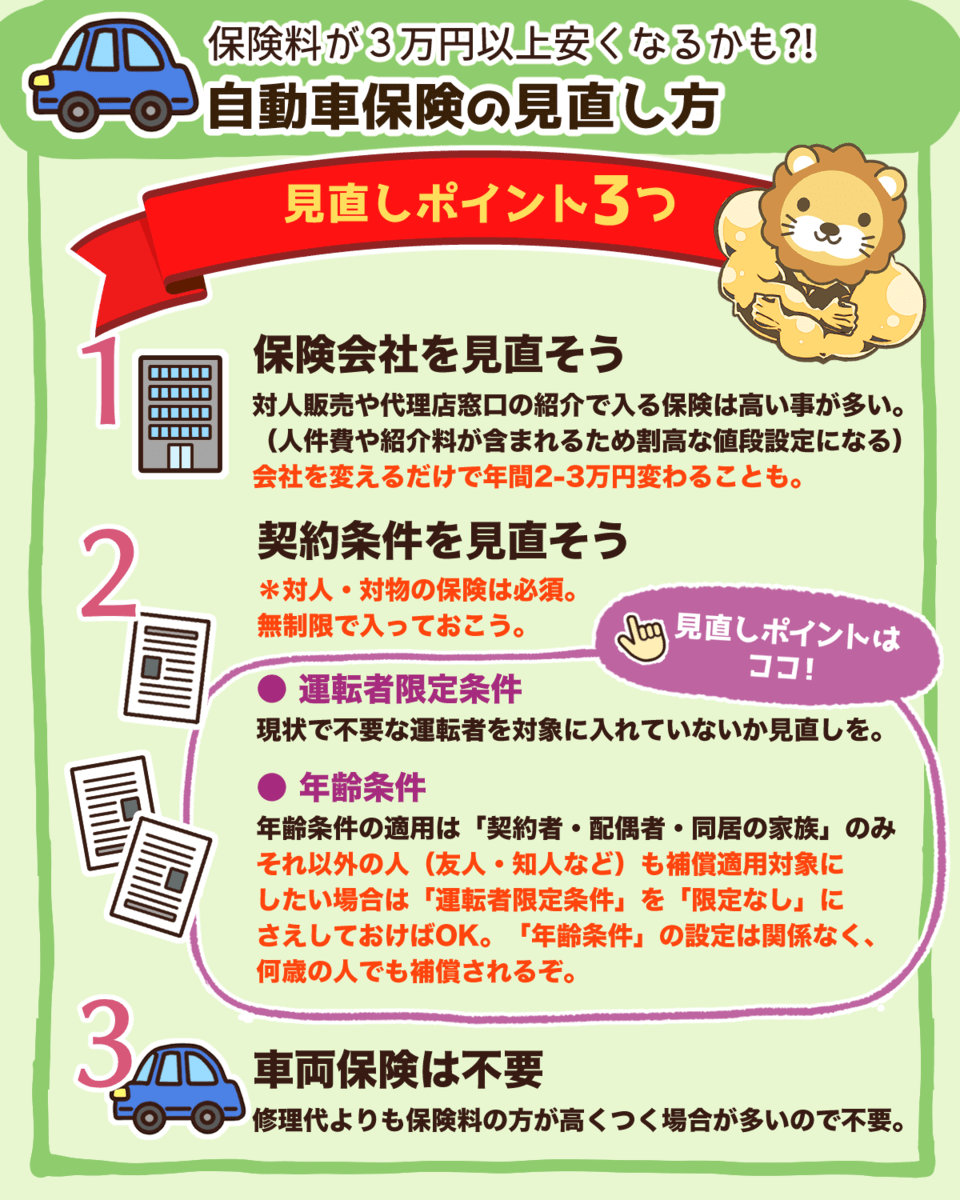

Xem xét bảo hiểm oto

Xem lại bảo hiểm ô tô góp phần giảm chi phí cố định, vì thế rất nên xem xét.

Tôi theo trường phải không cần bảo hiểm xe. Đã 5 năm rồi nhưng chẳng thấy có lợi ích đặc biệt nào.

Bảo hiểm là để dành cho cái trường hợp vạn nhất gặp phải thì dùng đến. Nhưng bảo hiểm xe cộ thì không phải vậy.

Thêm nữa, bỏ qua cảm giác, cảm xúc thì không cần thiết cố để mua bằng được cái xe mới chỉ để phụ vụ mục đích di chuyển.

Xem xét 3 điểm của bảo hiểm cần xem xét

- 1. Xem xét lại công ty bảo hiểm: Loại bảo hiểm do đại lý bán xe giới thiệu phần đa là loại giá cao. Vì nó đã bao gồm phí giới thiệu vào trong đó rồi. Chỉ cần thay đổi công ty bảo hiểm thôi. Có thể tiết kiệm được 2~3Man một năm rồi đó.

- 2. Xem lại điều kiện hợp đồng: Loai bảo hiểm cho trường hợp làm chết người, làm hỏng vật là cần thiết. Đừng giới hạn gì cả.

- Điều kiện về giới hạn người lái xe: Xem có đưa các những đối tượng không cần thiết vào không.

- Điều kiện về độ tuổi: Chỉ áp dụng cho người kí hợp đồng, người phụ thuộc, người sống chung thôi. Ngoài ra nếu cho thêm cả bạn bè, người quen nữa thì chọn luôn là “không giới hạn” cho nó nhanh. Miễn là biết lái xe thì có thể lái được.

- Bảo hiểm cho xe: không cần thiết, hầu hết đại lý sẽ kèm theo loại bảo hiểm giá cao.

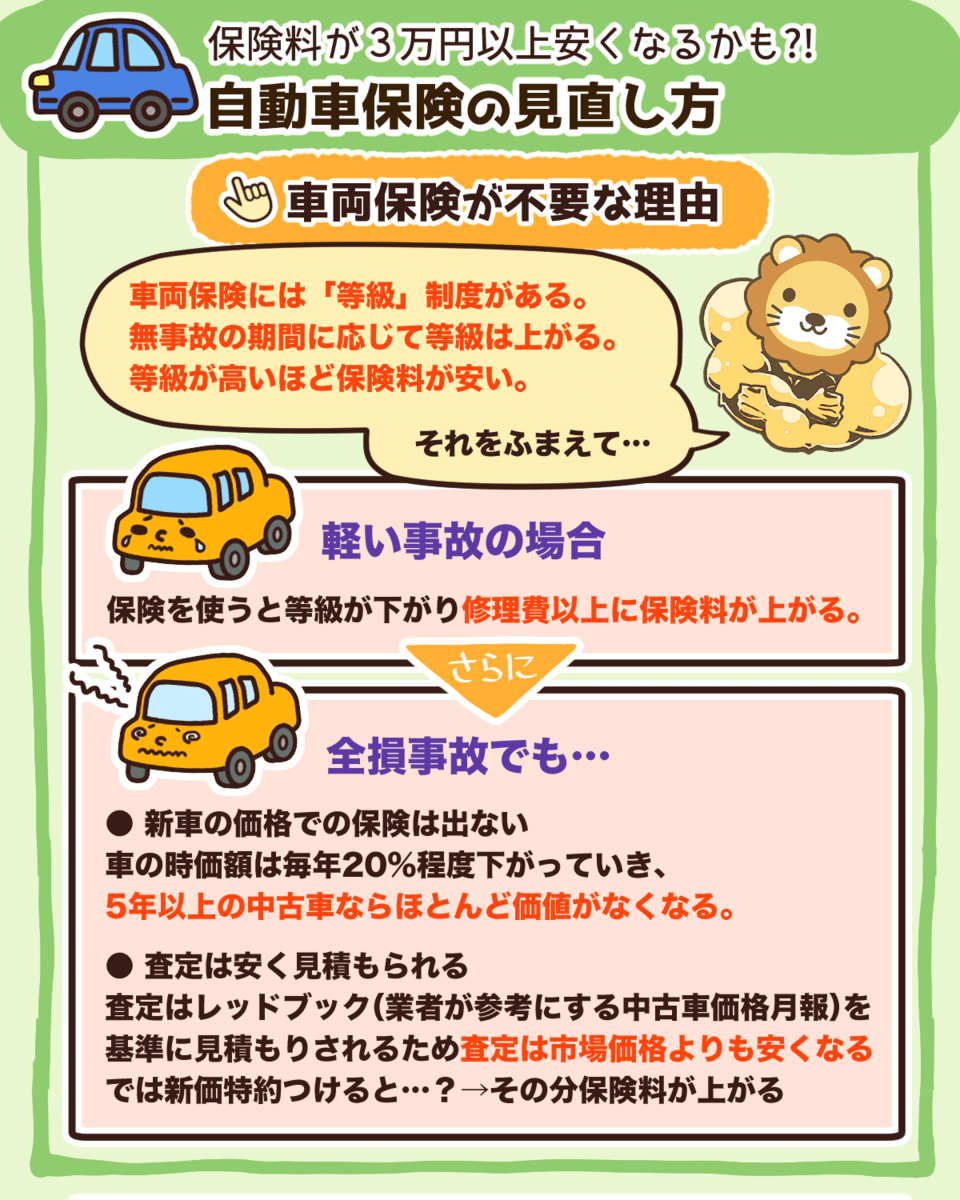

Lý do không cần bảo hiểm xe

Trong bảo hiểm xe, có chế độ “grade”, tương ứng với thời gian không tai nạn thì “grade” này càng tăng. “grade” càng cao thì phí bảo hiểm càng rẻ.

Nhưng ngược lại, khi sử dụng bảo hiểm đó mà “grade” giảm đi, phí bảo hiểm còn nhiều hơn cả phí sửa chữa.

Đến lúc gặp tai nạn hỏng hoàn toàn, thì sẽ không được bảo hiểm như giá mới mua đâu. Giá xe sẽ giảm 20% sau mỗi năm. Sau 5 năm thì xe hầu như không còn giá trị nữa.

Có tình sử dụng thẩm định giá rẻ: Việc thẩm định xe dựa trên “RedBook” rồi nên nếu thẩm định mà rẻ hơn giá thị trường thì số tiền bảo hiểm sẽ bị tăng lên đó.

Chẳng lẽ mua xe mới cũng không cần bảo hiểm: Nếu vậy, nếu chẳng may bị tai lại mà hỏng hết thì chỉ còn lại nợ vay trả góp sau. Trong thì có vẻ như vậy, nhưng tiền bảo hiểm cho xe cao vãi cả ra ý.